Ellen Brown – Scheerpost – 15 dicembre 2025

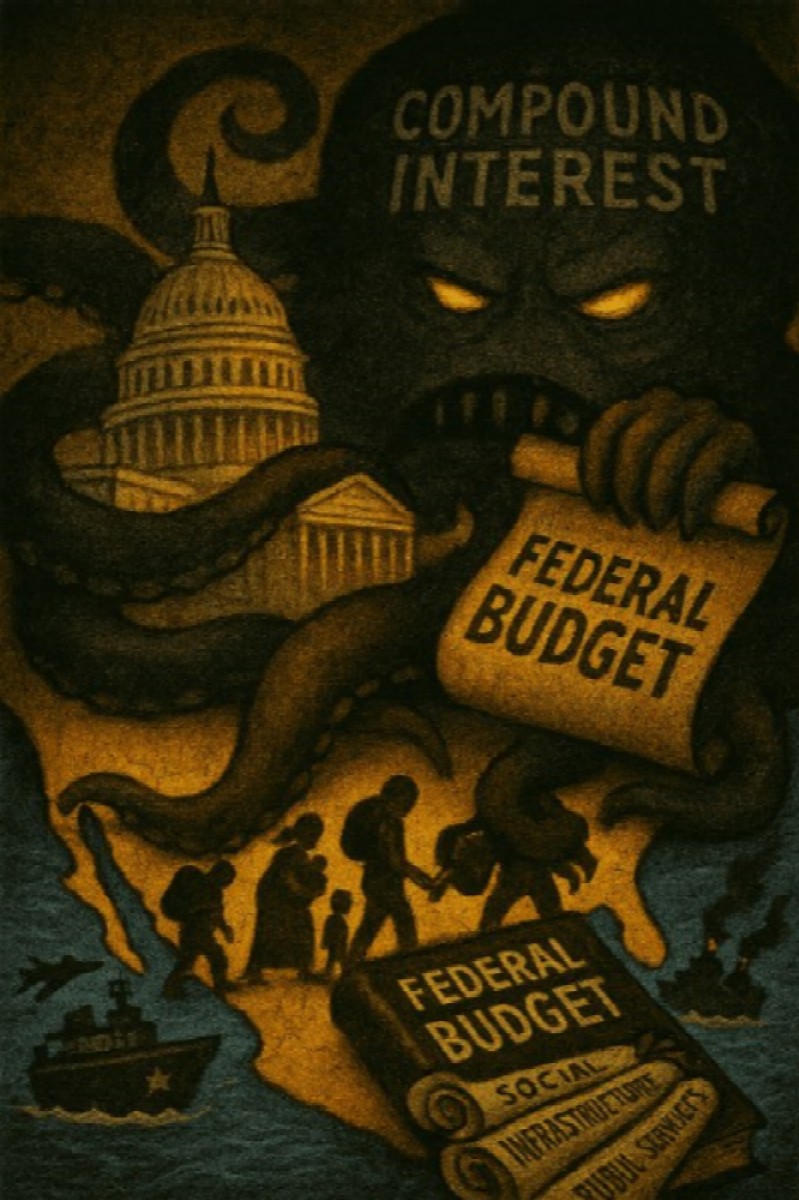

Albert Einstein viene spesso citato per aver affermato che l’interesse composto è “la forza più potente dell’universo”; la citazione è probabilmente apocrifa, ma riflette una verità matematica. Gli interessi sugli interessi precedenti crescono in modo esponenziale, superando la crescita lineare delle entrate e finendo per consumare tutto.

È questa la situazione attuale degli Stati Uniti. Il governo paga ogni anno gli interessi sul proprio debito, ma è costretto a farlo con denaro preso in prestito. La curva degli interessi sta crescendo in modo esponenziale, mentre la base imponibile no.

Gli interessi sono ora la voce in più rapida crescita dell’intero bilancio federale: nell’anno fiscale 2025 il governo ha pagato 970 miliardi di dollari di interessi netti, più del bilancio del Pentagono e avvicinandosi rapidamente alla previdenza sociale. Supera già la spesa per il Medicare e la difesa nazionale ed è seconda solo alla previdenza sociale. Il Congressional Budget Office prevede che entro il 2035 gli interessi raggiungeranno quasi 1.800 miliardi di dollari e che, nel decennio successivo, costeranno ai contribuenti 13.800 miliardi di dollari. Si tratta all’incirca di quanto la previdenza sociale pagherà nello stesso decennio (circa 1.600 miliardi di dollari all’anno). Il Fondo Fiduciario della Previdenza Sociale si sta esaurendo, non perché ci siano troppi anziani, ma perché il pagamento degli interessi sta consumando il bilancio federale che dovrebbe sostenerlo.

I critici accusano gli Stati Uniti di “stampare dollari” ed esportare inflazione, ma non è il governo a stampare questi dollari. La maggior parte dell’offerta di moneta nelle economie moderne è costituita dai depositi creati dalle banche private quando concedono prestiti.

Nel frattempo, l’economia produttiva sta soffocando. L’offerta di moneta (M2) non si è ridotta, ma è in gran parte intrappolata nelle riserve, nelle attività finanziarie e nei bilanci delle imprese. Le famiglie sono a corto di liquidità, i salari sono troppo bassi e la domanda è repressa. Ciò di cui l’economia reale ha bisogno è liquidità diretta alla produttività, non bloccata in pool speculativi.

Tuttavia, ogni anno una parte sempre maggiore del reddito nazionale viene dirottata verso gli obbligazionisti invece che verso i lavoratori, le infrastrutture o la produzione. Questo non è “prendere in prestito dal futuro”: si tratta di un tributo, un trasferimento strutturale della ricchezza pubblica ai creditori privati per l’uso del nostro stesso denaro, denaro che è legalmente garantito dalla piena fiducia e dal credito del popolo americano e che potrebbe e dovrebbe essere creato dal nostro governo rappresentativo.

Perché le soluzioni tradizionali non riescono a fermare la spirale degli interessi

Con l’aumentare del peso del debito, i responsabili politici stanno avanzando una serie di proposte. Ma nessuna di esse affronta il problema strutturale: gli interessi sul debito che crescono in modo esponenziale.

- Allentamento quantitativo (QE)

Alcuni analisti sostengono che la Federal Reserve sarà presto costretta a ricorrere nuovamente al QE, iniettando riserve nelle banche attraverso l’acquisto di titoli del Tesoro. Ma anche se la Fed acquistasse domani l’intero debito, i contribuenti dovrebbero comunque pagare gli stessi interessi per un valore di mille miliardi di dollari. I pagamenti verrebbero semplicemente trasferiti dai fondi pensione e dalle banche centrali estere alle banche commerciali.

La Fed è tenuta a versare i propri profitti al Tesoro, dopo aver dedotto i costi. Ma sin dal 2008 paga gli interessi sulle riserve bancarie detenute presso la Fed (IORB). Tale importo ammonta ora a oltre 100 miliardi di dollari all’anno e sta consumando i profitti della Fed, che la Fed paga alle banche invece di versarli al Tesoro (per una spiegazione più completa, si veda il mio precedente articolo qui). Quando le obbligazioni vengono trasferite alla Fed attraverso il QE, il servizio del debito rimane; cambia solo l’indirizzo postale a cui vengono spediti gli assegni.

Anche l’ancoraggio delle passività governative ai token crittografici non elimina i costi degli interessi. Le criptovalute sostituiscono semplicemente i creditori persi con quelli nuovi. Il governo continua a pagare gli interessi, solo a un gruppo diverso di detentori.

- Rivalutazione dell’oro

Fort Knox detiene circa 147 milioni di once d’oro. Al valore contabile legale (42 dollari l’oncia), è registrato per circa 6 miliardi di dollari; ai prezzi di mercato attuali (al 16/12/2025 4.312 dollari l’oncia, fonte sterlinaoro.it, N.d.T.), varrebbe quasi 634 miliardi di dollari. Si tratta di un aumento notevole, ma copre meno di un anno di pagamenti di interessi. La rivalutazione dell’oro genera troppo poco per risolvere il problema.

- Vendita di beni patrimoniali

La vendita di terreni federali o l’asta di porzioni delle frequenze radio pubbliche a operatori privati può generare proventi una tantum, ma non flussi ricorrenti. Anche questi non possono coprire in modo sostenibile gli obblighi annuali di pagamento degli interessi.

- Austerità e aumenti delle imposte

L’austerità riduce il PIL e peggiora il rapporto debito/PIL, mentre gli aumenti delle imposte non riescono a tenere il passo con la crescita esponenziale degli interessi.

Ripristinare il potere del Tesoro di creare moneta sovrana

Potrebbe essere il momento di riconsiderare una proposta avanzata all’inizio degli anni ’80, quando il presidente della Sottocommissione per la Coniazione di moneta della Camera dei Rappresentanti degli Stati Uniti suggerì di coniare monete di grosso taglio per risolvere i problemi economici. Egli sottolineò che il governo avrebbe potuto estinguere l’intero debito con alcune monete da un miliardo di dollari. La Costituzione conferisce al Congresso il potere di “coniare moneta [e] regolarne il valore” e non pone alcun limite al valore delle monete che crea.

Il Tesoro sfrutta ormai abitualmente il signoraggio derivante dal conio delle monete, ovvero la differenza tra il loro costo di produzione e il loro valore nominale. Quando la Zecca produce un quarto di dollaro, la Fed lo acquista al valore nominale (0,25 dollari), anche se il suo costo di produzione è di soli 0,12 dollari, con un profitto del 100%. Questo deve solo essere fatto in quantità molto maggiori.

In una legge varata nel 1982, il Congresso impose limiti agli importi e ai tagli della maggior parte delle monete. L’unica eccezione era la moneta di platino, che una disposizione speciale consentiva di coniare in qualsiasi quantità a scopo commemorativo.

Nel 2013, con l’infinita situazione di stallo al Congresso sul tetto del debito, venne avanzata la proposta di sfruttare questa scappatoia e coniare alcune monete di platino da mille miliardi di dollari. Philip Diehl, ex capo della Zecca degli Stati Uniti e coautore della legge sulle monete di platino, confermò che la moneta avrebbe avuto corso legale. Al tempo Diehl dichiarò: “Con il conio della moneta di platino da 1.000 miliardi di dollari, il Segretario al Tesoro eserciterebbe l’autorità che il Congresso ha concesso regolarmente per più di 220 anni… in virtù del potere espressamente concesso al Congresso dalla Costituzione (Articolo 1, Sezione 8)”.

Gli economisti della Modern Monetary Theory, tra cui Warren Mosler e il Prof. Randall Wray, hanno dimostrato che la moneta funzionerebbe dal punto di vista operativo: verrebbe depositata presso la Fed, accreditata sul conto del Tesoro senza circolare nell’economia dei consumi. La spesa richiederebbe comunque l’approvazione del Congresso, ma il finanziamento non dipenderebbe più dai mercati obbligazionari.

Questa moneta fu però liquidata come un espediente e la crisi del tetto del debito fu risolta semplicemente alzando il tetto. Oggi, tuttavia, con gli interessi composti che minacciano di divorare l’intero bilancio, quella soluzione non funzionerà. È tempo di guardare nuovamente a un’innovazione finanziaria utilizzata dai nostri Padri Fondatori per vincere la Rivoluzione Americana e la Guerra Civile: il denaro emesso dal governo.

Ricordare le nostre radici

La battaglia su chi abbia il privilegio di creare la massa monetaria, il governo o le banche, infuria da secoli. Oggi, le banche private hanno vinto quella battaglia. Ma non è sempre stato così.

Benjamin Franklin, conosciuto come “il padre della moneta cartacea”, sostenne davanti al Parlamento britannico che il denaro emesso dal governo aveva permesso alle colonie di sfuggire al peso del debito, prosperare e crescere. Il re, sollecitato dalla Banca d’Inghilterra, rispose vietando tutte le nuove emissioni di banconote. L’economia coloniale sprofondò quindi in una depressione e i coloni si ribellarono. Vincendo la rivoluzione, persero però il potere di creare moneta per cui avevano combattuto, a vantaggio di un’oligarchia bancaria privata modellata su quella dominata dalla Banca d’Inghilterra.

Nel 1862, durante la guerra civile, il presidente Lincoln riprese coraggiosamente il potere monetario. Per evitare gli esorbitanti tassi di interesse sui prestiti concessi dai banchieri sostenuti dagli inglesi, che andavano dal 24% al 36%, fece stampare direttamente dal Tesoro degli Stati Uniti denaro sotto forma di banconote statunitensi o “Greenback”, raddoppiando quasi l’offerta di moneta. I Greenback furono fondamentali per finanziare non solo la vittoria dell’Unione nella guerra, ma anche una serie di progetti infrastrutturali cruciali, tra cui un sistema ferroviario transcontinentale, college con concessioni di terreni e il sistema delle fattorie. I prezzi aumentarono, ma ciò fu dovuto alla mancanza di offerta piuttosto che all’aumento della domanda, poiché la produzione di beni di consumo era stata dirottata verso la guerra.

Purtroppo, Lincoln fu assassinato e il programma dei Greenback fu rapidamente interrotto e i ripetuti tentativi popolari di rilanciarlo fallirono. Quando il Paese fu fondato le monete erano la spina dorsale dell’offerta di moneta, ma la loro importanza diminuì nel corso del XIX secolo, con l’aumentare dell’importanza dei depositi creati dalle banche e garantiti dai prestiti. Quando furono disponibili le moderne statistiche monetarie, la moneta fisica era diventata una parte minore dell’offerta di moneta e oggi le monete ne rappresentano solo una piccola percentuale.

Entra in scena la Federal Reserve: chi serve la banca centrale?

In un saggio dell’aprile 2025 intitolato “How Private Banking Replaced Public Money”, l’economista Michael Hudson ha scritto: “Il denaro è sempre stato un prodotto del governo, ma alla fine del XIX secolo il sistema bancario ha iniziato a essere completamente privatizzato e sottratto al controllo dei governi che lo gestivano”. Il Federal Reserve Act del 1913 ha consolidato questa privatizzazione, allineando il potere monetario alle banche piuttosto che al governo democratico. In un’intervista del settembre 2022 a The Ralph Nader Radio Hour, Hudson affermava:

È stato il Tesoro a organizzare i miglioramenti interni per l’America: il canale Erie, le strade, tutte le spese nell’economia. E la Federal Reserve è stata creata per fermare la spesa sociale da parte del governo, essenzialmente escludendo il Tesoro dal processo di gestione monetaria. … Il ruolo delle banche centrali è quello di impedire al governo di spendere denaro in programmi sociali e di sostenere le banche commerciali nel prestare denaro per gonfiare i mercati degli asset – principalmente immobiliari, ma anche azioni e obbligazioni per sostenere le acquisizioni private delle società. E, essenzialmente, poiché il loro prodotto è il debito, di caricare il settore aziendale di debiti. . . .

Questo pregiudizio è evidente non solo negli interessi sulle riserve che la Fed paga alle banche – profitti che dovrebbero essere restituiti al Tesoro – ma anche nel suo ricorso al quantitative easing.

In risposta alla crisi finanziaria del 2008-2009, la Fed salvò le megabanche troppo prodighe emettendo oltre 2.000 miliardi di dollari in riserve, semplicemente creando il denaro sullo schermo di un computer. Il Congresso, la Casa Bianca e il Tesoro acconsentirono tutti, ma quando nel 2013 fu proposto che il governo si salvasse dai suoi problemi di bilancio coniando monete da due trilioni di dollari, la Federal Reserve dichiarò che non avrebbe accettato la moneta a corso legale del Tesoro e, di nuovo, la Casa Bianca acconsentì. In qualche modo è diventato accettabile che la Fed crei denaro per le banche, ma non che il Tesoro crei denaro per il popolo, sebbene la Costituzione lo autorizzi esplicitamente a farlo.

Misure di salvaguardia dall’inflazione

Le monete da mille miliardi di dollari possono evocare immagini di banconote da un milione di marchi che riempiono carriole. Ma, come ha osservato il prof. Hudson, “Ogni iperinflazione nella storia è stata causata dal crollo del tasso di cambio dovuto al servizio del debito estero. Il problema è quasi sempre derivato dalle tensioni valutarie in tempo di guerra, non dalla spesa interna”.

I critici indicano gli assegni di stimolo COVID-19 come prova che l’aumento dell’offerta di moneta in circolazione causa inflazione. Ma uno studio transnazionale pubblicato nel 2024 da Olivier Blanchard e Ben Bernanke, assieme a un altro dagli economisti della Brookings, hanno dimostrato che il picco del 2021-22 è stato determinato principalmente da shock di offerta nel settore alimentare ed energetico, non da un eccesso di domanda.

Il fatto che il conio di monete da mille miliardi di dollari possa causare un aumento dei prezzi al consumo dipende da come vengono utilizzati i fondi. Secondo la teoria convenzionale, l’aumento dell’offerta di moneta fa aumentare i prezzi: “troppa moneta insegue troppo pochi beni”. Ma è vero anche il contrario: se il nuovo denaro viene investito nella produzione manifatturiera, nell’edilizia e nelle infrastrutture nazionali, può stabilizzare i prezzi espandendo la capacità produttiva e aumentando l’offerta.

Questo principio è stato dimostrato in un lavoro del 1997 del professore britannico Richard Werner intitolato “Towards a New Monetary Paradigm: A Quantity Theorem of Disaggregated Credit” (Verso un nuovo paradigma monetario: un teorema quantitativo del credito disaggregato). Basandosi sui dati giapponesi, Werner dimostrò che il credito deve essere suddiviso in due circolazioni separate:

- Credito produttivo: prestiti per fabbriche, ricerca e sviluppo e infrastrutture, che segue la crescita del PIL quasi uno a uno senza aumentare i prezzi al consumo.

- Credito finanziario – prestiti per la speculazione sugli asset – che alimenta bolle speculative e crolli.

Quando il governo paga 1.000 miliardi di dollari all’anno in interessi, quel denaro confluisce nei mercati finanziari, facendo aumentare il prezzo degli asset e ampliando le disuguaglianze. Non serve a costruire fabbriche, alloggi o infrastrutture. Estinguere il debito fruttifero con una moneta non fruttifera elimina quindi uno dei principali fattori di inflazione.

Il nuovo denaro creato dal governo per estinguere il debito esistente andrebbe agli obbligazionisti, la maggior parte dei quali è costituita da investitori istituzionali, fondi pensione o banche centrali estere. Questi soggetti non acquistano generi alimentari: il loro obiettivo è investire i propri profitti o risparmi in uno strumento sicuro che paghi degli interessi. Se il denaro delle loro obbligazioni venisse loro restituito, senza dubbio lo trasferirebbero ad altri strumenti di investimento a basso rischio, forse obbligazioni municipali o fondi del mercato monetario.

Nel frattempo, i risparmi del Tesoro potrebbero essere reindirizzati verso le infrastrutture, la produzione interna e lo sviluppo, ampliando l’offerta nei mercati interni, causando un aumento dell’offerta con la domanda e mantenendo stabili i prezzi.

Il precedente della Cina

Tra gli altri precedenti, la notevole crescita della Cina è il parallelo moderno più vicino a ciò che potrebbe ottenere una valuta emessa dal governo statunitense incentrata sulle infrastrutture e lo sviluppo. Dal gennaio 1996 al settembre 2025, l’offerta di moneta M2 della Cina è cresciuta del 5.600% (da 5.840,10 miliardi di CNY a 98.146,60 miliardi di CNY), mentre l’inflazione dei prezzi al consumo è stata in media inferiore al 2%. Il nuovo denaro è stato convogliato nella formazione di capitale fisso: ferrovie ad alta velocità (45.000 km costruiti), porti, aeroporti, reti 5G e alloggi. Il conseguente aumento della produttività ha assorbito l’espansione monetaria senza inflazione dei prezzi.

I bastoni da conteggio medievali

Già secoli prima il sistema inglese dei bastoni da conteggio illustrava la stessa logica. I bastoni da conteggio, bastoncini di legno di nocciolo spaccati utilizzati per registrare i debiti, funzionarono come moneta per sette secoli. L’Exchequer creava bastoncini su richiesta per pagare soldati, costruttori e fornitori. I bastoncini registravano i pagamenti in sospeso che circolavano come denaro e venivano accettati per il pagamento delle tasse. Il sistema cessò di esistere non perché fallì, ma per ragioni politiche. Ironia della sorte, quando nel 1834 i bastoncini in eccesso furono bruciati nella fornace sotto la Camera dei Lord, l’incendio distrusse l’edificio e lo stesso Parlamento.

È ora di riprendere il potere monetario

Semplicemente, non c’è abbastanza denaro nell’economia produttiva per finanziare i servizi di cui abbiamo disperatamente bisogno, ripagare il debito e mantenere le tasse a livelli accessibili. Il denaro sovrano emesso dal governo è costituzionale, storicamente provato e, se investito in infrastrutture, produzione e sviluppo, può effettivamente essere deflazionistico.

La carta moneta stampata dalla banca centrale e la moneta digitale creata dalle banche private non sono menzionate in alcuna parte della Costituzione. Solo al Congresso è conferito il potere monetario, ovvero il potere di “coniare moneta [e] regolarne il valore”, potere che esso esercita attraverso il Tesoro. Se la Federal Reserve si oppone all’accettazione delle monete di alto valore coniate dal Tesoro, il Congresso può imporne l’accettazione modificando il Federal Reserve Act, come ha fatto più volte nel corso degli anni.

Con gli interessi che minacciano di divorare il bilancio nazionale, il potere sovrano del Congresso di emettere moneta deve essere esercitato con monete di valore superiore ai quarti di dollaro e ai centesimi. Il Congresso deve coniare monete da trilioni di dollari, attraverso il potere conferitogli dalla Costituzione.

Ellen Brown è una collaboratrice regolare di ScheerPost. È avvocato, fondatrice del Public Banking Institute e autrice di tredici libri, tra cui il best seller Web of Debt. Il suo ultimo libro è Banking on the People: Democratizing Money in the Digital Age e i suoi oltre 400 articoli sul blog sono disponibili su EllenBrown.com.

Scelto e tradotto (IMC) da CptHook per come DonChisciotte

FONTE: https://comedonchisciotte.org/linteresse-composto-sta-divorando-il-bilancio-federale/