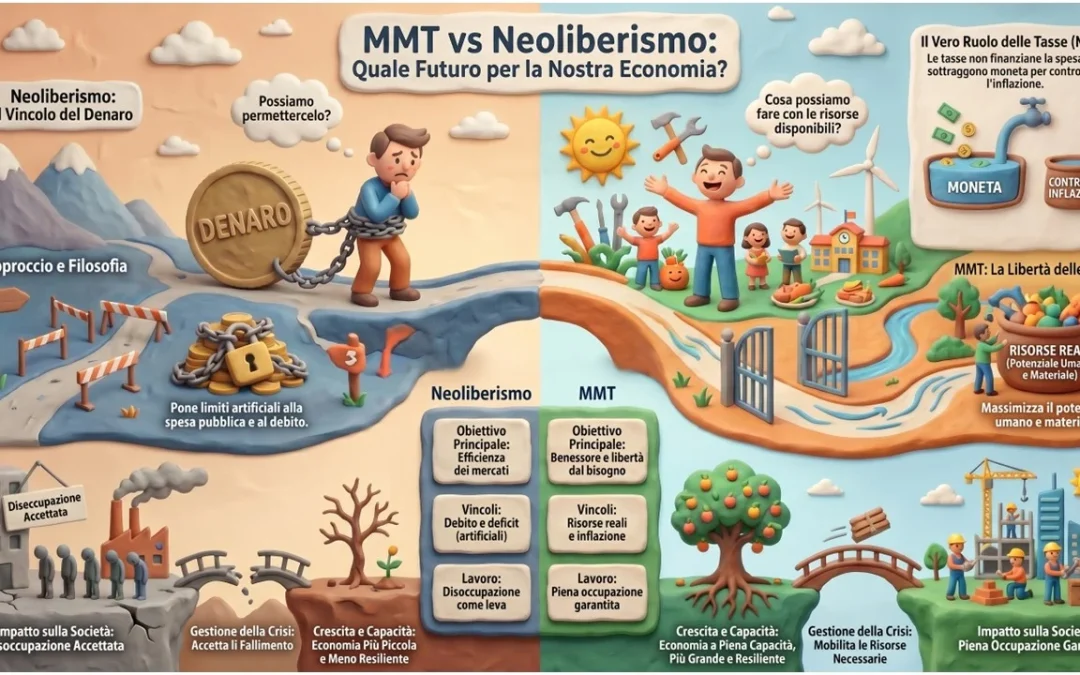

Il paradosso di un sistema che non può sopravvivere a se stesso

Settembre 2011: mentre l’Eurozona scivola pericolosamente verso l’abisso, il Segretario del Tesoro USA Timothy Geithner vola in Europa per offrire suggerimenti su come arginare il contagio. La reazione dei ministri delle Finanze europei rasenta l’arroganza. Maria Fekter (Austria) liquida i consigli definendoli “insoliti”, sottolineando come i fondamentali americani fossero “significativamente peggiori” di quelli europei. Didier Reynders (Belgio) rincara la dose, chiedendo con sarcasmo come Washington intendesse ridurre i propri deficit.

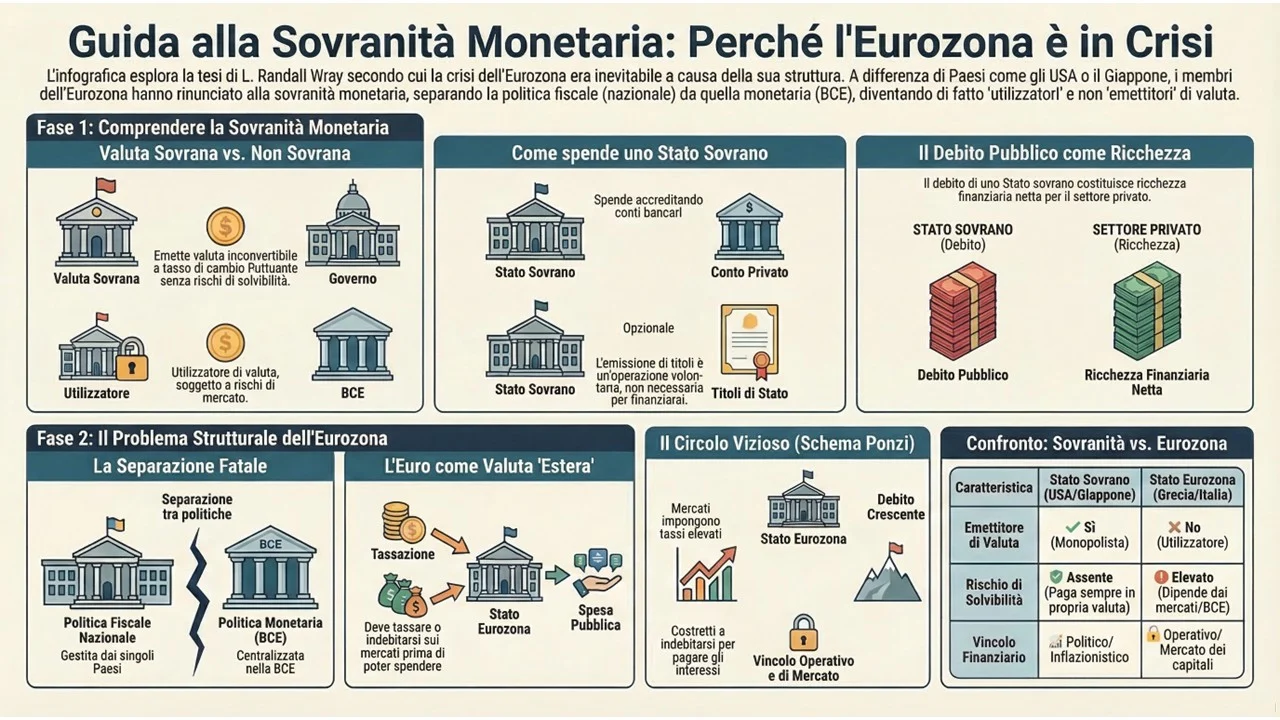

Eppure, dietro questa facciata di superiorità tecnica si nascondeva una cecità intellettuale scioccante. Come analizzato da L. Randall Wray e dai teorici della MMT, i leader europei stavano ignorando il cuore del problema: la sovranità valutaria. Gli Stati Uniti, pur con deficit nominalmente più alti, non hanno mai rischiato l’insolvenza, mentre l’Europa barcollava. Il motivo? L’Eurozona è stata deliberatamente progettata separando la politica fiscale da quella monetaria, una struttura intrinsecamente fallace che rende la crisi non un incidente di percorso, ma una caratteristica del sistema.

- L’Euro è, di fatto, una valuta straniera per chi la usa

Per i Paesi membri dell’UME, l’Euro non è una moneta sovrana. Operativamente, l’Italia o la Grecia si trovano in una posizione analoga a quella dell’Argentina degli anni ’90 sotto un currency board: utilizzano una valuta di cui non hanno il monopolio di emissione.

Questa “dollarizzazione” interna trasforma gli Stati da emettitori a semplici utilizzatori di valuta. La prova del nove risiede nel meccanismo di compensazione delle riserve. Quando un Paese come la Grecia realizza un deficit, la sua Banca Centrale Nazionale affronta un costante “drenaggio di riserve” verso il resto dell’Eurozona. Per reintegrare queste riserve e permettere allo Stato di continuare a spendere, il governo è costretto a vendere titoli pubblici sul mercato.

“Le Banche Centrali nazionali devono ottenere dalla BCE le loro riserve in Euro per la compensazione. Alla BCE, a sua volta, è proibito acquistare debito pubblico degli Stati.”

Senza la garanzia di un emettitore sovrano alle spalle, gli Stati sono obbligati a “trovare” il denaro prima di spendere, esponendosi totalmente al ricatto dei mercati finanziari.

- Il mito della solvibilità: perché il Giappone è più sicuro dell’Italia

La narrativa dominante ossessionata dal rapporto debito/PIL ignora una distinzione fondamentale: quella tra chi può essere costretto al fallimento tecnico e chi no. Il Giappone detiene un debito pubblico superiore al 200% del PIL, eppure gode di tassi d’interesse minimi. Al contrario, i Paesi dell’Eurozona (i cosiddetti PIIGS) hanno visto i propri tassi esplodere nonostante deficit spesso inferiori a quelli giapponesi o americani.

Le differenze operative che i mercati comprendono (e i politici europei no):

- Emettitore Sovrano (USA, UK, Giappone): Spende accreditando direttamente i conti bancari. L’emissione di titoli non è una necessità di “finanziamento”, ma un’operazione volontaria per offrire al settore privato un’alternativa fruttifera alle riserve infruttifere. Un emettitore sovrano non può mai finire i soldi né essere costretto al default. L’unico rischio è l’inflazione se la spesa eccede la capacità produttiva, ma mai l’insolvenza.

- Utilizzatore di Valuta (Eurozona): Deve indebitarsi realmente per ottenere riserve. Se i mercati rifiutano di acquistare i titoli, lo Stato finisce la liquidità. L’ultimo precedente di uno Stato sovrano “costretto” al fallimento risale al 1933, quando gli USA abrogarono l’impegno verso l’oro: un monito su cosa accade quando ci si lega le mani a uno standard non sovrano.

- Il debito pubblico non è un peso, è la vostra ricchezza finanziaria

In un sistema monetario moderno, il debito dello Stato non è altro che il riflesso speculare del risparmio del settore privato. In termini tecnici, ogni centesimo di debito sovrano rappresenta un Asset Finanziario Nettoper i cittadini. Se lo Stato decidesse di azzerare il proprio debito, eliminerebbe contemporaneamente la ricchezza finanziaria netta del settore privato.

Qui emerge la differenza cruciale con la “Finanza di Ponzi” di Hyman Minsky. Uno schema Ponzi si verifica quando un debitore deve contrarre nuovi prestiti solo per pagare gli interessi. Mentre per un emettitore sovrano questa dinamica è impossibile (poiché può sempre accreditare i conti per gli interessi), per i Paesi dell’Eurozona la “Ponzificazione” è un rischio matematico. Quando i tassi d’interesse superano la crescita e le entrate fiscali crollano, questi Stati sono costretti a indebitarsi a tassi di mercato sempre più alti solo per onorare il debito pregresso, entrando in un circolo vizioso che porta inevitabilmente ai “quasi-salvataggi” della BCE.

- L’errore originale: Politica Monetaria centrale vs Politica Fiscale nazionale

Il peccato originale dell’Eurozona è l’aver creato una banca centrale senza un Tesoro centrale. Il Patto di Stabilità e Crescita (PSC) è stato lo strumento di questa miopia: imporre tetti arbitrari al deficit senza considerare che i saldi di bilancio sono endogeni. Durante la crisi del 2011, i deficit dei PIIGS non sono esplosi per cattiva gestione, ma per il crollo del gettito fiscale e i tentativi di salvare i sistemi bancari.

L’ossessione europea per il pareggio di bilancio ricorda il personaggio interpretato da Jack Nicholson in “Qualcosa è cambiato”: un uomo intrappolato in rituali ossessivo-compulsivi (come non calpestare le righe del marciapiede) che non hanno alcuna base funzionale nella realtà. Allo stesso modo, l’Eurozona si è auto-imposta regole burocratiche che impediscono ai governi di agire razionalmente. Senza un Tesoro capace di spendere quanto necessario per contrastare il ciclo economico, l’austerità diventa l’unica, fallimentare risposta.

Conclusione: Verso una soluzione (im)possibile

Le lezioni dell’autunno 2011 sono definitive. Mentre Maria Fekter irrideva gli Stati Uniti, non comprendeva che i deficit americani erano in realtà troppo bassi rispetto al desiderio globale di risparmiare in Dollari. Gli USA avevano lo scudo della sovranità; l’Europa aveva solo regole rigide e una struttura che condanna i propri membri a una depressione permanente.

Possiamo davvero aspettarci che un sistema progettato per limitare i deficit possa mai gestire una crisi che richiede, per natura, una spesa illimitata? La sovranità valutaria non è un tecnicismo accademico: è il fondamento della democrazia e della protezione sociale.

FONTE: https://www.articolo3comma2.it/perche-leurozona-e-un-caso-strano-4-verita-scomode-che-spiegano-la-crisi-permanente/